はじめに:住宅ローン金利、再び上昇へ

住宅ローン市場に新たな動きが出ています。長期金利の上昇を受け、固定金利型を中心に各金融機関で引き上げが相次ぎました。また、変動金利についても、一部で最優遇金利の引き上げが見られるなど、住宅購入を検討されている方にとっては、より慎重な計画が求められる局面となっています。

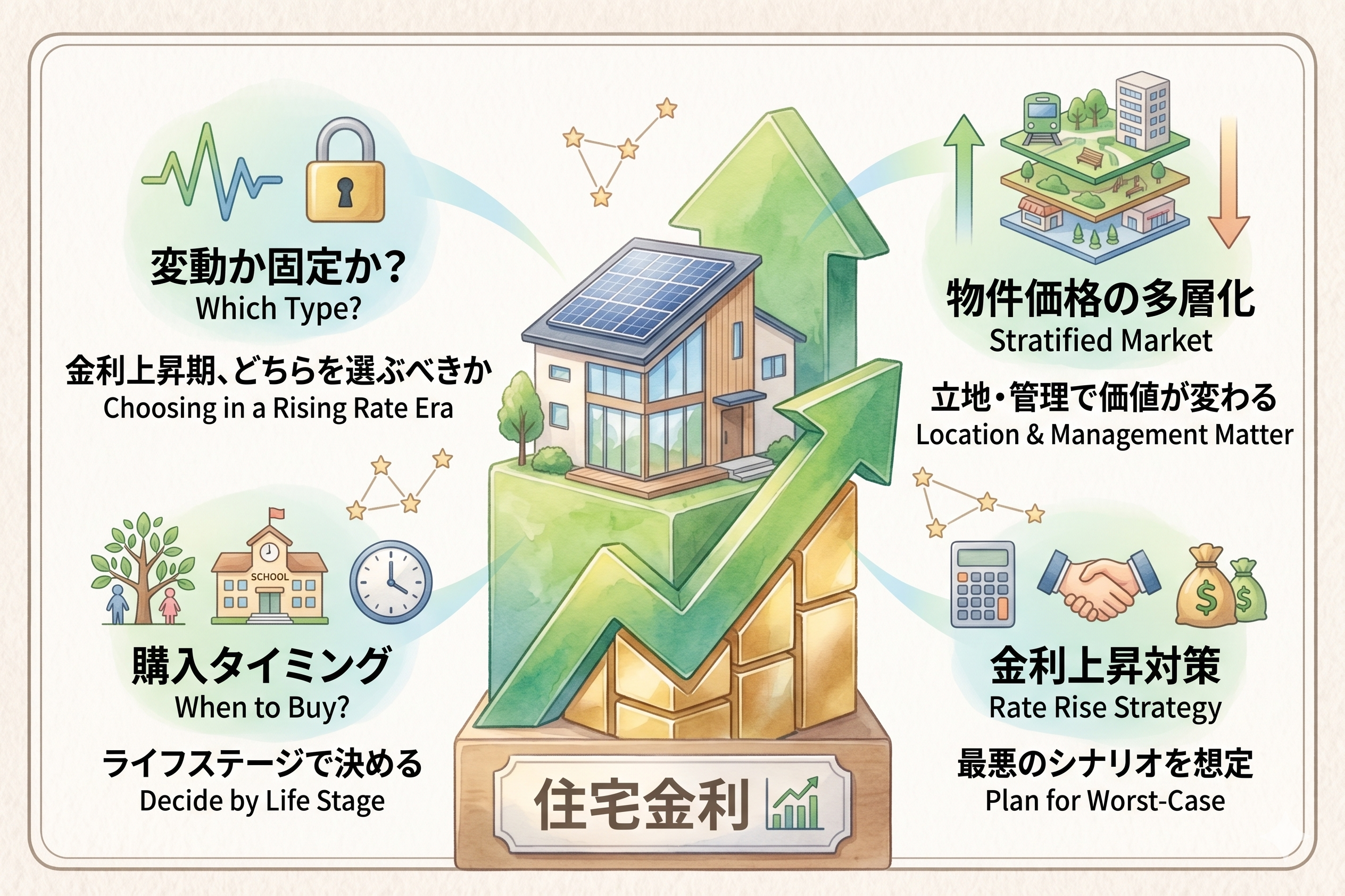

今回は、この金利上昇局面において、皆様が後悔しない住まい選びをするための「3つの視点」を解説します。

1. 「変動」か「固定」か、金利タイプ選定の考え方

金利上昇が現実味を帯びる中、多くの方が「どちらを選ぶべきか」で悩まれています。

- 変動金利の現在地: 依然として低水準ですが、市場全体の金利上昇圧力は無視できません。「金利が上がっても返済を続けられる余力があるか」が最大の判断基準です。

- 固定金利・フラット35の現状: 固定金利は上昇傾向にあります。これは「これ以上の金利リスクを負わないためのコスト」を支払う期間であると捉え、家計の安定を最優先するなら選ぶ価値があります。

賢い戦略: 複数の金融機関でシミュレーションを行い、金利が1%〜2%上昇しても家計が破綻しないか、返済計画を「最悪のシナリオ」で確認しておくことが不可欠です。

2. 物件価格の「二極化」ではなく「多層化」が進む

金利上昇は、不動産価格へのブレーキとしても働きます。しかし、市場全体が下がるわけではありません。

- 「選ばれる立地」は依然として堅調: 駅徒歩10分圏内や再開発エリアなど、実需に裏打ちされたエリアは、金利の影響を最小限に抑えながら価格を維持しています。

- リスクの高いエリアとの格差: 逆に、管理が行き届いていない物件や、災害リスクが高いエリア、郊外の空き家などは、買い手市場となり価格調整局面に入っています。

今後は、単に「都心か郊外か」だけでなく、「その建物・管理に、10年後も価値が残るか」が価格の明暗を分ける重要な要因となります。

3. 「今」の購入タイミングをどう捉えるか

「金利が上がるから今は待つべきか」という問いに対しルお答えの一つはこちらです。

「ライフステージの変化こそが、最大の購入タイミングです」

金利や市場価格は外部要因ですが、家族の年齢や子供の学校、働き方などの内部要因は、待つことで機会を失う可能性があります。金利上昇を加味した上で予算を再計算し、その範囲内で「資産価値が落ちにくい物件」を厳選する。これが、今の市場環境における最適解です。

まとめ:専門家と一緒に「納得感」のある準備を 金利上昇期だからこそ、情報に流されず、ご自身のライフスタイルに合った選択をすることが大切です。